火災保険料が半額以下になった話

こんにちはー!オクトパス足立です!

今日は、「賃貸契約の更新の際にちょっと工夫したら、火災保険料が半額以下になった話」をしようと思います。私と同じく、ボッタクリ被害にあっている方も多いと思いますので、今後の参考にしていただければ幸いです。

賃貸契約更新のお知らせが来た

先月の中頃、我が家に賃貸契約更新のお知らせが届きました。ちょうど今の部屋に引っ越して2年が経どうしているところでしたので、タイミング的には納得です。

ところで、この更新、更新料を取られたり、保険や保証会社の延長料金を求められたりと、なかなかお金がかかりますよね~。更新のお知らせを眺めつつ

「もう少し安くならないかなー」と思っておりました。

費用の内訳を見てみると、「共済掛金2万円」の表示を見つけました。

おかしいなぁ?共済なんてウチ入ってたっけかな?

管理会社(以下、管)に尋ねてみんとする。。。

- 私「この共済掛金というのは一体何の費用なのでしょうか?」

- 管「ご加入されている火災保険の更新費用ですね」

- 私「共済の保険なんて入っていたんですね。どこのなんという商品なんでしょうか?」

- 管「それは~ごにょごにょ。。。詳しくは2年前にお渡しした入居のご案内を見てください」

- 私「わかりました」

なんか担当者の挙動が怪しい気がする。。。

2年前にもらった入居の案内を見てみると、確かに謎の保険に加入しているらしいことがわかった。

保険会社の名前は「○○共済会株式会社」である(聞いたことが無い)。

共済なのに株式会社??「共済」ってコープ共済とかJA共済みたいに、組合員に対して非営利で活動している団体のことじゃなかったっけ?それに株式会社が付いてるってどういうことなんだ??

怪しい

そしてネットで会社名について調べてみても、まったく情報が出てこない。。。一応登記はされているようなので、会社としては存在しているみたいだが。。。

怪しすぎるので、実態を確認しようと思い、一般社団法人日本共済協会にTEL。共済なのに株式会社なんてありえるのかという質問をしてみた。ご対応いただいた方曰く、

「共済」というワードは、本来はコープ共済やJA共済のような、組合員を対象にした非営利団体のことであり、これらの団体は監督官庁が決まっており、適切に運営がなされているそうである。一方で、これ以外の組織に対して「共済」というワードを組織名に使うことを禁止できないので、実態として「共済」を冠する謎の団体はある程度存在しているらしい。。。

とのことであった。

さて、いよいよ怪しさマックスである。恐る恐る保証内容を見てみると、

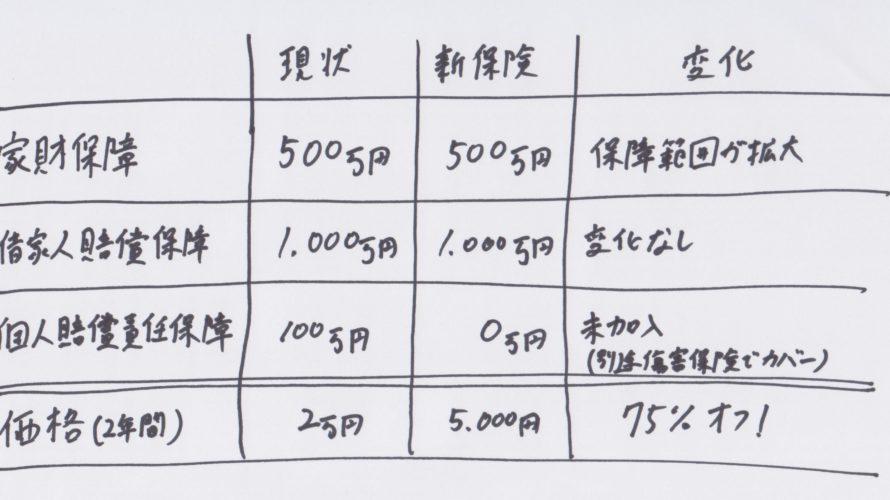

家財保障:500万円←部屋内の備品や家電等に対する保障

借家人賠償責任保障:1,000万円←火事等やらかした場合の大家さんに対する保障

個人賠償責任保障:100万円←他人に怪我させた場合等の賠償を保障

価格:2年間2万円

ということであった。

正直初見ではよく分からなかったが、ネットで色々調べてみると、このくらいの保障内容の保険の相場は2年間で1万円以下程度であるそうだ。そう、これはいわゆる、、、

ぼったくり保険!!

不動産業界に蔓延している悪しき慣習だそうで、消費者にぼったくり保険に加入させて高額のマージンを管理会社と保険会社で分け分けし、お小遣い稼ぎをしているらしい 。。。

知らない人はまず確実に騙される、まさに情弱ビジネス!

もう騙されないぞ(怒)

火災保険は自分で選ぶ!

さっそく謎の共済保険を更新せずに、自分で火災保険を選びたい旨を管理会社に連絡。

「管理会社の指定する保険に加入しなければならない」などという制限は法的には一切ないので、火災保険を自分で選ぶことは至極真っ当なことです^^

まあ管理会社としては、お小遣いがちょっと減ってしまうので、ゴネられることもあるらしいですが、私の場合は問題なく了承いただけた。

そうと決まれば、好きな火災保険を探すぞー!と意気込んで色々調べてみると、これまた謎のランキングがいろいろ出てきてしまい、何を選べばいいのかさっぱりわからん。

こんな時は、YouTubeでリベラルアーツ大学の両学長の動画を探してみるに限ります(視聴者のフィナンシャルリテラシーを高める動画をたくさんあげてくれる、頼りになるユーチューバーです)。

この動画を拝見し、損保ジャパンの「THE 家財の保険」というものがおすすめされていたので、とりあえずこれを契約することにしました。

申し込みは代理店経由で

このインターネットの時代、保険の申し込みなどネットでサクッとできるものかと思っていましたが、今回加入を希望する火災保険は代理店からでしか申し込みができないそう。

後で気がついたことですが、建物の大きさや築年数など、結構細かく情報を求められるので、申し込み内容の入力は代理店の担当の方に行ってもらった方が確実。入居のしおりを持っていこう!

おそらく、知識のない人が入力した場合、入力ミスや、何の項目を書いたら良いのかわからない、という事態が頻発するため、代理店経由の申し込みのみとしているのだろう

代理店の方に諸々お伝えし、とりあえず現在と同様の補償内容で見積もりを作ってもらったところ、なんと2年間でたったの8,000円ポッキリ!

しかも家財補償の保証範囲が家庭内のうっかり事故にも対応してくれる用にアップグレードされているではないか!

さらに

代理店「この個人賠償特約は別途傷害保険で加入されているんですよね?ということであれば、今回火災保険で重複して入ることはないですよ」

ということで、さらに値段が下がり、、、

結果的にはたったの5,000円!なんと現在比75%オフである!

1年間に直すと7,500円も得したことに!

「たったの7,500円か~」と思う方もいるかもしれませんが、固定費を侮ることなかれ。

仮に50年間賃貸住まいだったとすると、7,500円×50年=37.5万円の節約になるのです!

まぁ金額は横に置いといたとしても、業者にカモにされてるのは良い気分がしないですね。

まとめ

というわけで、本日は「火災保険は自分で探してくると安くできる!」と言うことを、実体験をもってお伝えさせていただきました。

私は更新のタイミングで保険を切り替えましたが、調べてみると、火災保険は途中解約した場合でも、残りの期間分の返金を受けることも可能だそうです。

これなら更新時期じゃなかったとしても、容易に変更できますね。皆さんもこれを機に、ご加入の火災保険を見直してみてはいかがでしょうか。

特に、2年間2万円程度の高額な金額を払っている方、ぼったくり保険に加入させられている可能性が非常に高いと思います。気をつけて!

お金の知識を身につけて、情弱ビジネスを駆逐していきましょう!

以上、オクトパス足立でした!

-

前の記事

筋トレで最強のコンディションを目指す 2020.07.19

-

次の記事

無意味な人生へ目的を与えよう 2020.10.05